Phân tích nhanh cổ phiếu | 10/10/2024

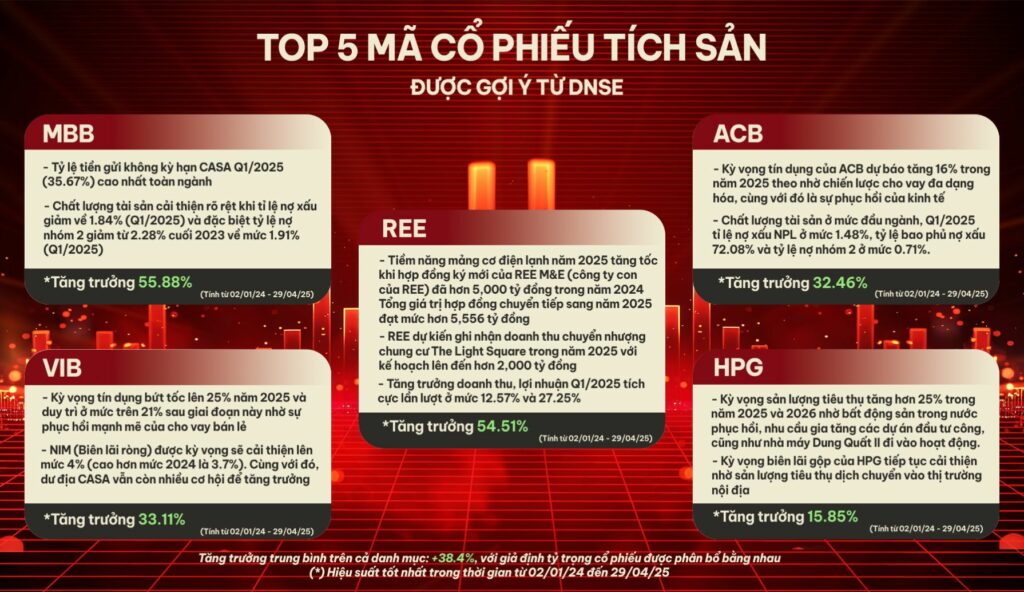

Top 5 mã cổ phiếu tích sản

Để giúp bạn bắt đầu đầu tư một cách thuận lợi, DNSE đã chuẩn bị sẵn Danh mục gợi ý 5 mã cổ phiếu tích sản, được lựa chọn kỹ lưỡng bởi các chuyên gia giàu kinh nghiệm từ DNSE.

Nhận định về mã VIB:

- Kỳ vọng tín dụng bứt tốc lên 25% năm 2025 và duy trì ở mức trên 21% sau giai đoạn này nhờ sự phục hồi mạnh mẽ của cho vay bán lẻ. Tỷ trọng cho vay bán lẻ của VIB năm 2024 ở mức 80%, với sự phục hồi mạnh mẽ của các khoản cho vay mua nhà và sản xuất kinh doanh, ô tô…chúng tôi tin mảng cho vay bán lẻ của VIB có nhiều lợi thế để bứt tốc mạnh mẽ trong giai đoạn tiếp theo

- Cùng với cho vay bán lẻ hồi phục, NIM (Biên lãi ròng) của ngân hàng cũng được kỳ vọng sẽ cải thiện lên mức 4% (cao hơn mức 2024 là 3.7%) cùng với đó là dư địa CASA của VIB vẫn còn nhiều cơ hội để tăng trưởng

- Kỳ vọng lợi nhuận năm 2025 của VIB ở mức gần 9,000 tỷ đồng, với mức P/B là 1.3 lần, giá mục tiêu VIB là 24,500 VND/cổ phiếu

- Tăng trưởng lợi nhuận tốt nhất từ 02/01/24 đến 29/04/25: +33.11%

Nhận định về mã MBB:

- Kỳ vọng tín dụng của MBB sẽ duy trì đà tăng trên 26% trong 2025 nhờ chiến lược cho vay đa dạng hóa. Tăng trưởng tín dụng 2024 đạt 24%, Q1/2025 đạt 2.29%, cao hơn so với cùng kỳ (0.4%)

- Tỷ lệ tiền gửi không kỳ hạn CASA Q1/2025 (35.67%) cao thứ 1 toàn ngành là lợi thế giúp MBB giảm thiểu rủi ro khi CoF có xu hướng gia tăng. Điều này giúp giảm áp lực giảm NIM (Biên lãi ròng) trong bối cảnh các ngân hàng đang cần hỗ trợ nền kinh tế

- Chất lượng tài sản cải thiện rõ rệt khi tỉ lệ nợ xấu giảm về 1.84% (Q1/2025) và đặc biệt tỷ lệ nợ nhóm 2 giảm từ 2.28% cuối 2023 về mức 1.91% Q1/2025. Điều này giúp giảm áp lực trích lập dự phòng cho MBB trong giai đoạn tiếp theo

- Dự phóng lợi nhuận 2025 của MBB ở mức 26 nghìn tỷ đồng, với mức P/B là 1.4 lần, giá mục tiêu của MBB là 32,000 VND/cổ phiếu

- Tăng trưởng lợi nhuận tốt nhất từ 02/01/24 đến 29/04/25: +55.88%

Nhận định về mã ACB:

- Kỳ vọng tín dụng của ACB dự báo tăng 16% trong năm 2025 nhờ chiến lược cho vay đa dạng hóa, cùng với đó là sự phục hồi của kinh tế

- NIM (Biên lãi ròng) ở mức cao so với toàn ngành nhờ chiến lược cho vay bán lẻ. Tỷ trọng cá nhân chiếm tới 65% trong tổng cơ cấu cho vay năm 2024 của ACB. Việc tiếp tục theo đuổi chiến lược cho vay bán lẻ là động lực để ACB tăng trưởng NIM trong thời gian tiếp theo

- Chất lượng tài sản ở mức đầu ngành, Q1/2025 NPL (Tỷ lệ nợ xấu) ở mức 1.48%, tỷ lệ bao phủ nợ xấu 72.08% và tỷ lệ nợ nhóm 2 ở mức 0.71%. Điều này giúp ACB không chịu nhiều áp lực trích lập dự phòng trong thời gian tiếp theo

- Dự phóng lợi nhuận 2025 của ACB ở mức trên 20,000 tỷ đồng, với mức P/B là 1.5 lần, giá mục tiêu của ACB là 33,500 VND/cổ phiếu

- Tăng trưởng lợi nhuận tốt nhất từ 02/01/24 đến 29/04/25: +32.46%

Nhận định về mã HPG:

- Kỳ vọng sản lượng tiêu thụ tăng hơn 25% trong năm 2025 và 2026 nhờ bất động sản trong nước phục hồi, nhu cầu gia tăng các dự án đầu tư công, cũng như nhà máy Dung Quất II đi vào hoạt động.

- Kỳ vọng biên lãi gộp của HPG tiếp tục cải thiện nhờ sản lượng tiêu thụ dịch chuyển vào thị trường nội địa (biên lãi gộp cao hơn xuất khẩu), giá thép trong nước tăng 2-5% yoy và giá quặng sắt, than cốc suy giảm do nhu cầu suy yếu tại Trung Quốc.

- Ước tính lợi nhuận sau thuế của HPG đạt hơn 18,000 tỷ đồng năm 2025, với mức P/B là 1.7 lần, giá mục tiêu của HPG là 35,700 VND/cổ phiếu

- Tăng trưởng lợi nhuận tốt nhất từ 02/01/24 đến 29/04/25: +15.85%

Nhận định về mã REE:

- REE dự kiến ghi nhận doanh thu chuyển nhượng chung cư The Light Square trong năm 2025 với kế hoạch lên đến hơn 2,000 tỷ đồng – tăng hơn 80% so với năm 2024, trong số này doanh thu từ mảng cho thuê văn phòng hơn 1,200 tỷ đồng, phần còn lại là bất động sản

- Tiềm năng mảng cơ điện lạnh năm 2025 tăng tốc khi hợp đồng ký mới của REE M&E (công ty con của REE) đã hơn 5,000 tỷ đồng trong năm 2024, trong đó dự án sân bay quốc tế Long Thành là dự án lớn nhất (hơn 2,500 tỷ đồng). Tổng giá trị hợp đồng chuyển tiếp sang năm 2025 đạt mức hơn 5,556 tỷ đồng

- Mảng năng lượng REE chủ động đề xuất dự án và đăng ký đầu tư các dự án trong Quy hoạch điện VIII điều chỉnh với mục tiêu nâng công suất thêm 100 MW trong năm 2025(+7% so với hiện tại), kỳ vọng tổng công suất đạt mức 2,000 – 2,500 MW cuối năm 2030

- Giả định lợi nhuận năm 2025 của REE lên mức hơn 2,200 tỷ đồng, với mức P/B là 1.8 lần – tương đương mức hiện tại, giá mục tiêu của REE là 77,300 VND/cổ phiếu

- Tăng trưởng lợi nhuận tốt nhất từ 02/01/24 đến 29/04/25: 54.51%

Giả định tỷ trọng cổ phiếu trong danh mục được phân bổ bằng nhau giữa các mã: Danh mục +38.4%