Tài chính cá nhân | 20/05/2025

Thu nhập bất thường là gì, có bắt buộc phải đóng thuế thu nhập cá nhân không?

Bỗng dưng bây giờ có một khoản tiền lớn “rơi vào túi”, có thể là tiền thưởng Tết, một món quà giá trị lớn hay thậm chí là trúng xổ số. Bạn vui mừng khôn xiết nhưng rồi lại bối rối: Đây có phải là thu nhập bất thường? Có cần kê khai thuế? Nên tiêu hết cho sướng hay tiết kiệm và đầu tư để không phí phạm?

Bài viết này của DNSE sẽ giúp bạn hiểu rõ thu nhập bất thường là gì, khác gì với thu nhập chính và cách quản lý thông minh để biến cơ hội tài chính bất ngờ này thành đòn bẩy cho sự ổn định dài hạn. Tìm hiểu ngay!

1. Thu nhập bất thường là gì?

1.1. Khái niệm thu nhập bất thường

Minh – Nhân viên mua hàng ((Purchasing Officer) của một công thương hiệu thời trang phân khúc tầm trung. Lương cố định mỗi tháng là 15.000.000đ và tiền thưởng doanh số linh hoạt.

Theo như thường lệ hàng năm, cứ Tết âm lịch công ty sẽ thưởng lương tháng 13 và một món quà hiện vật. Nhưng cuối 2024, Minh bất ngờ nhận được x2 khoản lương cố định, tức là 30.000.000đ với lý do công ty vượt mục tiêu doanh số của năm.

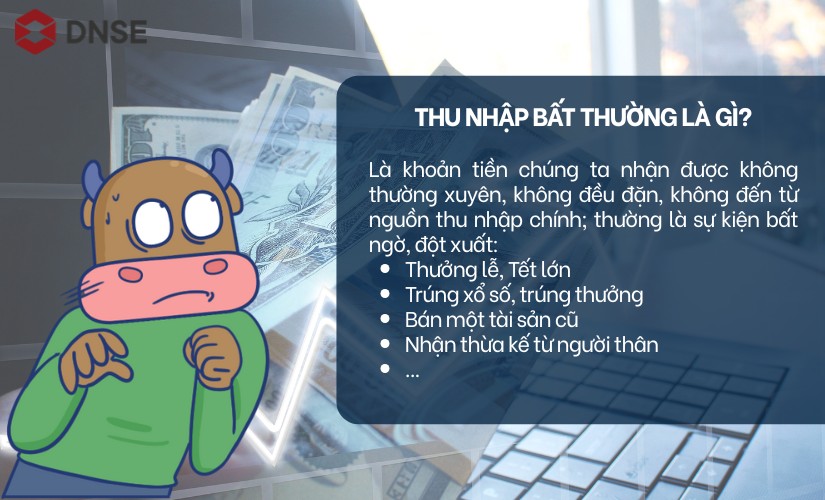

Trường hợp của Minh được xem là thu nhập bất thường. Nó có nghĩa là những khoản tiền chúng ta nhận được không thường xuyên, không đều đặn, không đến từ nguồn thu nhập chính mà thường là sự kiện bất ngờ, đột xuất, ví dụ như:

- Thưởng Tết lớn bất ngờ vì công ty làm ăn tốt

- Trúng xổ số, trúng thưởng

- Bán một tài sản cũ (xe máy, điện thoại, căn nhà) với giá tốt

- Nhận thừa kế từ người thân

- Được công ty bồi thường do sự cố bất ngờ,…

1.2. So sánh thu nhập bất thường với thu nhập chính

|

Tiêu chí |

Thu nhập bất thường |

Thu nhập chính |

| Tần suất | Không đều đặn, không có chu kỳ cố định | Gần như đều đặn, định kỳ (thường là hàng tháng) |

| Nguồn thu | Từ sự kiện bất ngờ như thưởng, trúng thưởng, bán tài sản, thừa kế,… | Từ công việc chính, kinh doanh ổn định, lương, tiền công,… |

| Tính ổn định | Thấp – mang tính đột xuất, khó dự đoán | Cao – có thể dự đoán và lên kế hoạch lâu dài |

| Khả năng lập ngân sách | Khó lập kế hoạch dài hạn, thường cần phân bổ riêng | Dễ dàng đưa vào kế hoạch tài chính cá nhân hàng tháng |

| Vai trò trong tài chính cá nhân | Cải thiện tài chính nhanh chóng, đạt mục tiêu lớn (trả nợ, đầu tư, mua nhà,…) | Duy trì sinh hoạt, chi tiêu cơ bản, tiết kiệm, đầu tư hàng tháng |

| Cách quản lý phù hợp | Quản lý theo ngân sách hàng tháng, theo dõi đều đặn | Tách riêng, lên kế hoạch sử dụng thông minh để tránh tiêu xài cảm tính |

| Ví dụ | Thưởng nóng dự án, tiền trúng xổ số, bán xe, tiền thừa kế,… | Lương, thu nhập từ kinh doanh cố định, tiền cho thuê nhà hàng tháng,… |

2. Đặc điểm và vai trò của thu nhập bất thường

2.1. Đặc điểm của thu nhập bất thường

2.1.1. Không đều đặn, không có tính chu kỳ

Thu nhập bất thường không lặp lại đều đặn như các nguồn thu nhập chính hàng tháng. Thay vì đến lịch là nhận tiền, những khoản thu này xuất hiện theo thời điểm, đôi khi là một lần trong năm, đôi khi là vài năm mới có 1 lần. Còn may mắn thì vài lần trong năm.

Ví dụ: Tuấn – sinh viên Đại học Kinh tế Quốc dân, tham gia cuộc thi Go Finance với tinh thần học hỏi trên đấu trường tài chính – chứng khoán dành cho sinh viên toàn quốc.

Sau 4 vòng thi đấu, Tuấn đạt Quán quân với giải thưởng hiện kim lên đến 15.000.000đ và 1 suất thực tập tại BIDV. Phần thưởng này cũng được xem là thu nhập bất thường mà Tuấn có được.

2.1.2. Mang tính đột xuất, khó dự đoán

Phần lớn thu nhập bất thường xuất hiện một cách bất ngờ, không được tính sẵn trong kế hoạch tài chính ban đầu. Điều này khiến người nhận thường cảm thấy như trúng số và dễ có tâm lý chủ quan.

Ví dụ: Đang đi ăn cùng bạn, Nga được một bà cụ mời mua vé số 10.000đ/tờ, không ngờ may mắn trúng 25.000.000đ trong sự bất ngờ và khó tin. Đây cũng được xem là thu nhập bất thường mà hiếm khi và hiếm ai có được.

2.1.3. Không phải nguồn thu để chi tiêu hằng ngày

Vì tính chất không ổn định, thu nhập bất thường không nên được dùng để trang trải sinh hoạt phí cố định như tiền nhà, tiền ăn, học phí con,… hàng ngày, hàng tháng. Nếu lệ thuộc vào nó để duy trì cuộc sống, bạn sẽ gặp rủi ro lớn khi khoản thu này không còn.

Ví dụ: Hùng – một freelancer lâu năm có nhận làm truyền thông cho một dự án bất động sản của MIK. Dự án thành công, Hùng được thưởng nóng 50.000.000đ.

Bài toán đặt ra, nếu chỉ dựa vào số tiền đó để chi tiêu mà không có bất cứ nguồn thu nhập khác. Và lỡ như 2-3 tháng sau Hùng không có dự án mới, liệu số tiền đó còn đủ để chi tiêu?

2.1.4. Giá trị có thể lớn và tạo tác động mạnh

Mặc dù không thường xuyên, nhưng thu nhập bất thường đôi khi có giá trị rất cao, thậm chí lớn hơn tổng lương nhiều tháng cộng lại. Nếu biết tận dụng đúng cách, đây có thể là bước đệm giúp bạn đạt được mục tiêu tài chính lớn.

Ví dụ: Mạnh bán mảnh đất thừa kế từ ông nội được với giá 3,2 tỷ đồng – đây là khoản không ngờ tới, lớn gấp nhiều lần so với thu nhập hàng năm của anh tích góp được. Khoản tiền này có thể xem như bước đệm để Mạnh trang trải cũng như phân bổ cho chi tiêu – tiết kiệm – đầu tư,… để sớm đạt tự do tài chính

2.1.5. Cần quản lý tách biệt và có chiến lược rõ ràng

Thu nhập bất thường nên được quản lý như một “dòng tiền đặc biệt”, đặc biệt là với những khoản tiền lớn bất thường. Có thể không nhập chung vào dòng thu nhập chính phân bổ cho tiết kiệm – đầu tư – quỹ dự phòng – quỹ hưu trí,… và dành một phần cho những nhu cầu cá nhân ngắn hạn.

2.2. Vai trò của thu nhập bất thường

- Tăng tốc đạt mục tiêu tài chính lớn: Nếu thu nhập bất thường là một khoản lớn sẽ giúp rút ngắn thời gian hiện thực hóa các mục tiêu tài chính dài hạn như mua nhà, khởi nghiệp, tiết kiệm hưu trí hoặc tạo quỹ giáo dục cho con cái,…

- Tạo cơ hội đầu tư và gia tăng tài sản: Khi không bị áp lực chi tiêu ngắn hạn, thu nhập bất thường là dòng tiền lý tưởng để đầu tư vào các kênh dài hạn như chứng khoán, vàng, bất động sản hoặc quỹ,… để tạo đòn bẩy tài chính lâu dài.

- Giảm áp lực cho thu nhập chính: Có thêm nguồn thu bất thường sẽ giúp chúng ta bớt phụ thuộc vào thu nhập chính, hướng đến xây dựng tài chính vững vàng, linh hoạt và giảm căng thẳng trong sinh hoạt hàng ngày.

- Xây dựng quỹ dự phòng: Thu nhập bất thường cũng có thể được dùng để xây dựng quỹ dự phòng. Từ đó tăng khả năng chống đỡ trước các rủi ro tài chính không lường trước như thất nghiệp, bệnh tật hay tai nạn,… thay vì vay mượn.

3. Một số case study về thu nhập bất thường

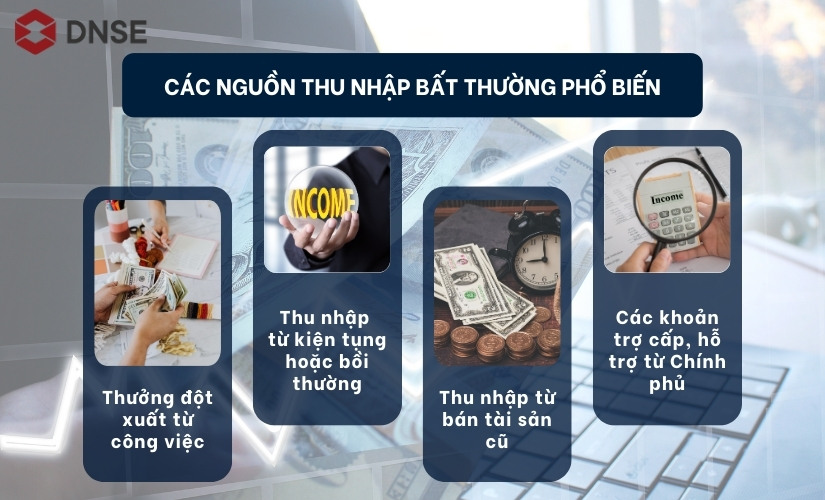

3.1. Thưởng đột xuất từ công việc

Chị Hương – Trưởng phòng Kinh doanh tại một công ty nội thất. Sau khi chiến dịch Tết vượt KPI doanh thu, chị bất ngờ nhận thưởng hiệu suất 80 triệu đồng, ngoài mức lương và thưởng quý thông thường.

Đây là ví dụ điển hình cho thưởng đột xuất từ công việc. Tức là những khoản thưởng thêm từ phía doanh nghiệp do bạn làm việc năng suất, có thành tích vượt trội hoặc do công ty có sự kiện kỷ niệm lớn,…

3.2. Thu nhập từ kiện tụng hoặc bồi thường

Tháng 12/2023, anh Dũng bị một công ty xây dựng gây hư hại tài sản cá nhân trong quá trình thi công. Sau 6 tháng giải quyết pháp lý, anh nhận được khoản bồi thường 120 triệu đồng.

Khoản tiền này cũng được tính vào thu nhập bất thường. Trong cuộc sống, kiện tụng bồi thường là điều không thể tránh khỏi. Tuy nhiên, những khoản thu này thường hiếm khi xảy ra trong đời, thậm chí ít ai nghĩ đến vì không ai muốn bản thân vướng phải kiện cáo, pháp luật.

3.3. Thu nhập từ bán tài sản

So với thu nhập từ kiện tụng hay thưởng đột xuất thì bán tài sản lại phổ biến hơn rất nhiều. Thiếu tiền bán cái xe, giá đất lên bán miếng đất, di chuyển chỗ ở bán cái nhà hay đơn giản như bán vàng khi lên giá,… Những nguồn thu nhập này cũng được xếp vào thu nhập bình thường.

3.4. Các khoản trợ cấp, hỗ trợ từ Chính phủ

Trong đợt dịch COVID-19, chị Mai – một lao động tự do – nhận được hỗ trợ từ chính sách an sinh xã hội với tổng giá trị 5 triệu đồng. Dù không lớn, nhưng khoản tiền này đến bất ngờ, nằm ngoài thu nhập thông thường của chị, đặc biệt lại trong giai đoạn kinh tế khó khăn.

Ngoài ra các khoản như hoàn thuế thu nhập cá nhân hay hỗ trợ thất nghiệp,… cũng là những nguồn thu nhập bất thường, không phải thu nhập chính, cũng không diễn ra thường xuyên.

3.5. Khoản thừa kế hoặc quà tặng giá trị lớn

Ví dụ của Mạnh khi thừa kế mảnh đất của ông nội và bán được giá 3.2 tỷ đồng cũng là một trong những case study điển hình cho việc có thu nhập bất thường từ thừa kế.

Ngoài ra, phong tục biếu quà ở Việt Nam cũng rất phổ biến, đặc biệt là trong giới thượng lưu. Khi đó những món quà giá trị lớn được quy đổi thành tiền thì cũng là thu nhập của người được nhận quà

3.6. Thu nhập từ việc trúng thưởng, xổ số

Đây thường được ví von như là “tiền từ trên trời rơi xuống”. Chỉ bằng việc tham gia một vài chương trình có thưởng hay mua vài tờ vé số 10.000đ – 20.000đ, nếu may mắn bạn cũng có thể trúng từ vài trăm đến vài tỷ đồng.

Tuy nhiên, trường hợp này thường rất hy hữu. Vì vậy chúng ta cũng không nên quá mong chờ hoặc đâm đầu vào các trò trúng thưởng, xổ số để mong đổi đời mà nên cố gắng bằng chính năng lực của bản thân để tạo ra tiền vẫn là tốt nhất.

4. Tác động của thu nhập bất thường đến tài chính cá nhân

4.1. Tác động tích cực

- Tăng khả năng tích lũy: Giúp nâng cao quỹ tiết kiệm hoặc đầu tư trong thời gian ngắn.

- Giảm áp lực tài chính: Hỗ trợ chi trả các khoản nợ, chi phí đột xuất hoặc mục tiêu lớn.

- Tạo cơ hội thay đổi: Có thể dùng để học thêm, chuyển việc, nghỉ ngơi hoặc bắt đầu dự án cá nhân.

- Tăng độ linh hoạt trong quản lý tiền: Tạm thời không phụ thuộc hoàn toàn vào thu nhập chính.

4.2. Tác động tiêu cực

- Gây ảo tưởng tài chính: Dễ khiến cá nhân nghĩ mình giàu hơn thực tế, dẫn đến chi tiêu vượt kiểm soát.

- Thiếu kế hoạch sử dụng hợp lý: Nhiều người tiêu hết hoặc đầu tư sai lầm vì coi đó là “tiền từ trên trời rơi xuống”.

- Khó duy trì tài chính bền vững: Nếu quá phụ thuộc vào các khoản thu bất thường, cá nhân dễ rơi vào bất ổn tài chính khi không còn khoản tương tự trong tương lai.

5. Cách quản lý thu nhập bất thường thông minh

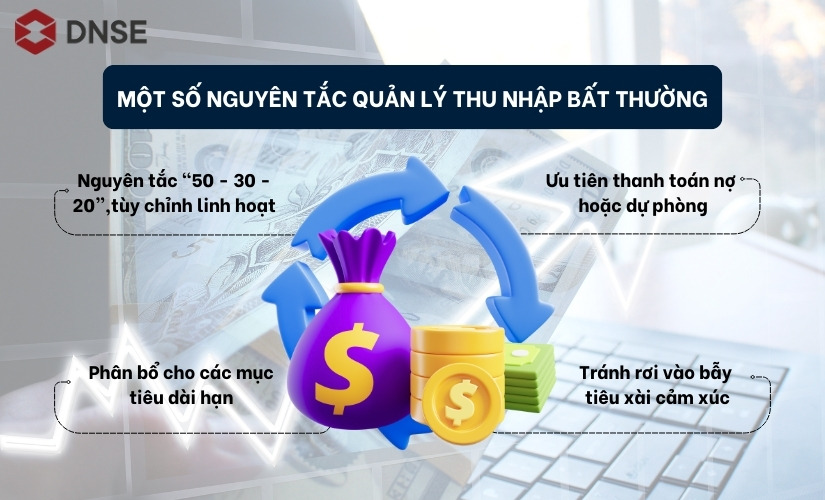

5.1. Nguyên tắc “50 – 30 – 20” hoặc tùy chỉnh linh hoạt

Đây là một trong những nguyên tắc chia tiền cơ bản, có thể áp dụng cho cả thu nhập thường xuyên và bất thường:

- 50% cho nhu cầu thiết yếu: Dành 1/2 tổng thu nhập để đảm bảo các nhu cầu cơ bản của cuộc sống như tiền nhà, tiền ăn, chi phí đi lại, điện nước,…

- 30% chi tiêu cá nhân: Dành cho những nhu cầu cá nhân như học tập, giải trí, du lịch, ăn ngoài,… nhưng không bắt buộc phải duy trì liên tục mà có thể linh động theo tình hình tài chính và thời điểm.

- 20% tiết kiệm và đầu tư: Dành cho các khoản tiết kiệm và đầu tư tài chính bao gồm trả nợ, tiết kiệm dài hạn, quỹ hưu trí,…

Tuy nhiên, với phương pháp này chúng ta có thể linh hoạt tùy tình hình. Nếu đang có nợ, bạn nên ưu tiên trả nợ trước, tiết kiệm sau. Đừng để nợ đẻ ra nợ, sinh ra một vòng luẩn quẩn không thoát ra được mà hãy cố gắng giải quyết dứt điểm càng sớm càng tốt.

5.2. Ưu tiên thanh toán các khoản nợ hoặc dự phòng

Thu nhập bất thường, nhất là khoản tiền lớn, sẽ là cơ hội tốt để giảm gánh nặng tài chính hiện tại. Ưu tiên:

- Trả bớt nợ vay cá nhân, thẻ tín dụng (lãi cao)

- Bổ sung quỹ dự phòng ít nhất 3-6 tháng chi phí sinh hoạt

Ví dụ: Linh trúng thưởng 20 triệu từ chương trình ưu đãi của ngân hàng. Thay vì mua điện thoại mới, chị dùng 12 triệu để trả nợ thẻ tín dụng (tránh trễ hạn, phát sinh lãi tín dụng), 5 triệu nạp vào tài khoản tiết kiệm dự phòng và 3 triệu chi tiêu cá nhân. Chị quan điểm chỉ chi tiêu cho những gì cần thiết và cấp thiết.

5.3. Phân bổ cho các mục tiêu dài hạn

Nếu bạn không vướng bận nợ nần hoặc áp lực tài chính thì khoản thu nhập bất thưởng có thể dành cho việc đầu tư vào các mục tiêu dài hạn có ích. Hãy xem thu nhập bất thường như một bước đệm giúp bạn đến gần hơn với những mục tiêu lớn, như:

- Học thêm kỹ năng nghề nghiệp

- Tích lũy mua nhà, mua xe

- Đầu tư dài hạn vào cổ phiếu, trái phiếu, quỹ mở

- Mở rộng kinh doanh nhỏ (nếu có mục tiêu và nền tảng)

Ví dụ: Sau khi bán chiếc ô tô cũ được 400 triệu, anh Quang dành 100 triệu đầu tư quỹ trái phiếu ổn định, 100 triệu tích sản cổ phiếu Bluechip, 50 triệu nâng cấp cửa hàng online và 150 triệu còn lại gửi tiết kiệm làm quỹ dự phòng.

5.4. Tránh rơi vào bẫy tiêu xài cảm xúc

Nhiều người có xu hướng tiêu hết thu nhập bất thường do nghĩ đó là “tiền trời cho, dại gì không tiêu cho sướng”. Tuy nhiên, đây cũng là bẫy tâm lý phổ biến dẫn đến:

- Chi tiêu không có kế hoạch

- Mua sắm thả ga theo cảm xúc

- Không để lại giá trị thực sự dài hạn

Không ít người trúng thưởng số tiền lớn là đi du lịch check-in sang chảnh rồi mua sắm hàng hiệu không nhìn giá, tận hưởng một cuộc sống “thượng lưu”. Cho đến khi hết tiền thì vô tình tạo thói quen chi tiêu của người giàu, khó lòng quay trở lại lối sống vất vả như ngày trước.

Vì vậy, trước khi tiêu, nếu “trúng số” hãy “để tiền ngủ” vài ngày trong tài khoản và lên kế hoạch tài chính rõ ràng, điều này giúp bạn ra quyết định sáng suốt hơn.

6. Thu nhập bất thường có phải đóng thuế không?

Theo quy định tại Luật Thuế thu nhập cá nhân và các văn bản hướng dẫn tại Việt Nam, một số loại thu nhập bất thường sau đây vẫn phải nộp thuế:

|

Loại thu nhập bất thường |

Thuế suất áp dụng |

Ghi chú |

| Trúng thưởng (xổ số, game, khuyến mãi…) | 10% trên phần > 10 triệu/lần | Ví dụ trúng 35 triệu:

thuế = (35 – 10) × 10% = 2,5 triệu |

| Thừa kế, quà tặng là tài sản lớn | 10% nếu > 10 triệu đồng | Áp dụng với tài sản phải đăng ký như nhà đất, xe, cổ phiếu… |

| Chuyển nhượng bất động sản | 2% trên giá chuyển nhượng | Miễn thuế nếu là tài sản duy nhất hoặc chuyển nhượng giữa người thân |

| Chuyển nhượng chứng khoán | 0,1% trên giá chuyển nhượng | Không tính theo lãi/lỗ, đánh thuế trực tiếp trên tổng giá trị giao dịch |

| Tiền thưởng theo lương (Tết, dự án, hiệu suất) | Tính chung vào thu nhập chịu thuế TNCN | Đã được tính cùng lương khi tính thuế tháng |

| Tiền bảo hiểm chi trả, hỗ trợ từ chính phủ,… | Miễn thuế |

7. Kết luận

Thu nhập bất thường tuy không xảy ra thường xuyên, nhưng nếu không hiểu đúng và quản lý hợp lý, nó có thể trở thành con dao hai lưỡi trong tài chính cá nhân. Vì vậy, chúng ta cần nhìn nhận đúng bản chất, tuân thủ quy định thuế và sử dụng khoản tiền này một cách thông minh để biến cơ hội nhất thời thành giá trị bền vững.

Đừng quên theo dõi Series Tài chính cá nhân của DNSE để cập nhật nhiều kiến thức hay ho cho hành trang tự do tài chính của bản thân nhé!